Profiter d'une offre de valeur plus variée sur les marchés obligataires mondiaux

Alors que les risques d'inflation et les inquiétudes budgétaires maintiennent les rendements aux États-Unis à des niveaux élevés, les investisseurs en obligations en CHF sont de nouveau confrontés au défi de rendements faibles, voire négatifs. Les investisseurs peuvent tirer parti d'une proposition de valeur plus diversifiée sur les marchés obligataires mondiaux. Cependant, une gestion des risques solide et proactive en termes de durée, de crédit et d'exposition aux changes sera essentielle pour protéger et faire croître les avoirs des clients.

| Dario Messi, CFA Head of Fixed Income Research, Banque Julius Baer & Cie SA |

Où nous en sommes : une histoire à deux (ou plusieurs) vitesses

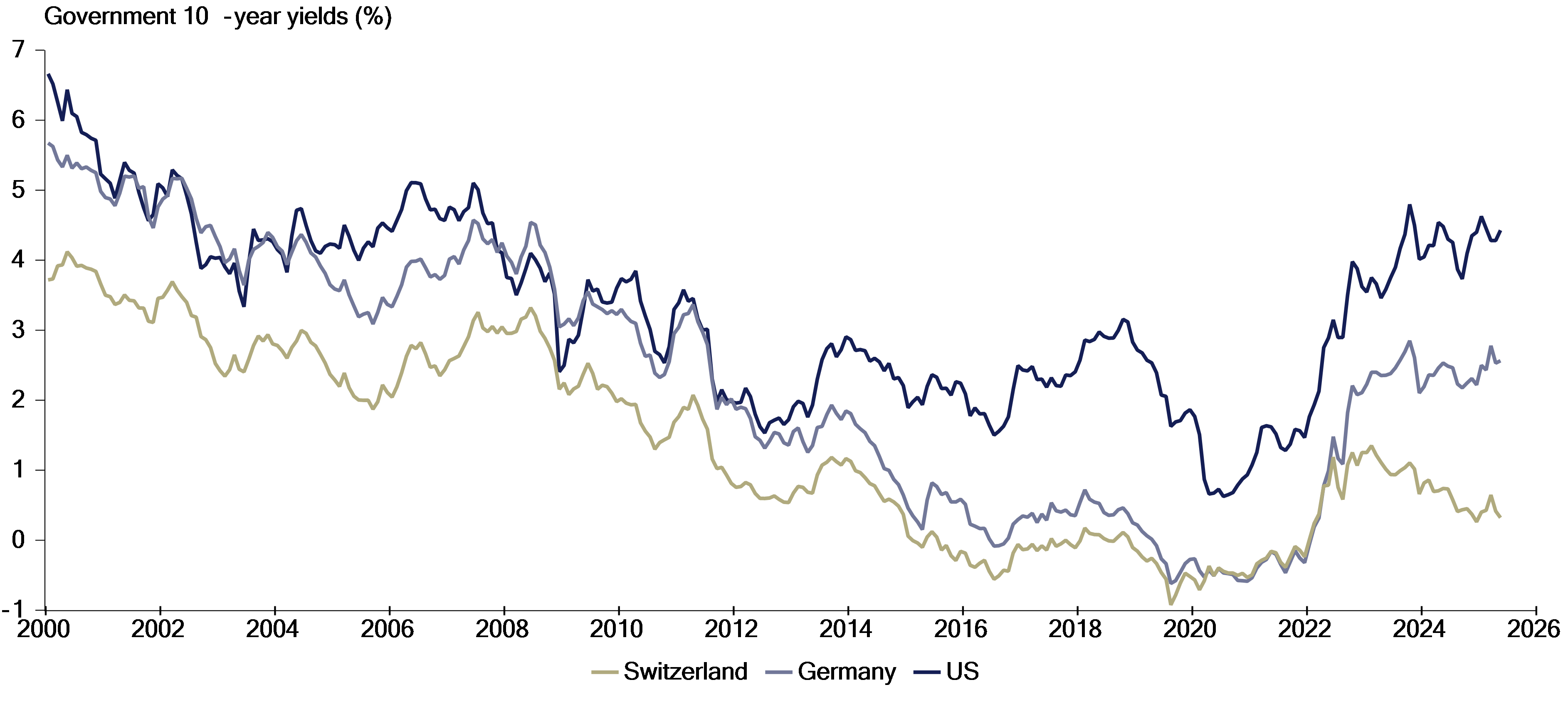

Les investisseurs se rappellent encore du brutal réajustement de 2022 sur les marchés obligataires, qui a vu les banques centrales à travers le monde combattre la poussée inflationniste en relevant les taux directeurs jusqu'en territoire répressif, provoquant une hausse des taux et des rendements à l'échelle mondiale. Mais, malgré cette turbulence, ce changement important avait un aspect positif : le concept de rendement est un bon point de départ pour modéliser le potentiel de performance future sur les marchés obligataires. En substance, la correction des prix a créé une opportunité pour les investisseurs de réinvestir à des niveaux nominalement meilleurs. Avec un plus ample matelas, ils peuvent désormais envisager de nouvelles stratégies d'investissement. Depuis lors, le marché obligataire mondial est devenu de plus en plus complexe, présentant des dynamiques divergentes qui rendent la navigation particulièrement difficile pour les investisseurs basés en Suisse. Aux États-Unis, par exemple, la Réserve fédérale a adopté une attitude prudente après ses premières baisses de taux fin 2024. De plus, les rendements des obligations à long terme restent élevés en raison des inquiétudes liées à la politique erratique de Washington, des risques d'inflation persistants, des déficits budgétaires élevés et, de manière plus structurelle, d’un désir de diversification à l’écart des actifs en dollars américains. En revanche, en Suisse, l'inflation inférieure aux objectifs et la force du franc ont contraint la Banque nationale suisse (BNS) à décider rapidement d’abaisser de nouveau ses taux directeurs. En effet, au moment de la rédaction [Fin juin 2025], la BNS vient de réduire son taux à 0% et des baisses supplémentaires sont tout à fait possibles, déjà reflétées dans la courbe des rendements d’État suisses, qui ont plongé en dessous de 0% à court et moyen terme. Face à ces développements, les investisseurs se posent désormais la question de savoir comment naviguer efficacement dans ce paysage complexe.

Graphique 1 : Des évolutions divergentes pour les rendements des emprunts d’État

Source : Macrobond, Julius Baer

Des défis liés aux politiques de taux d'intérêt nuls

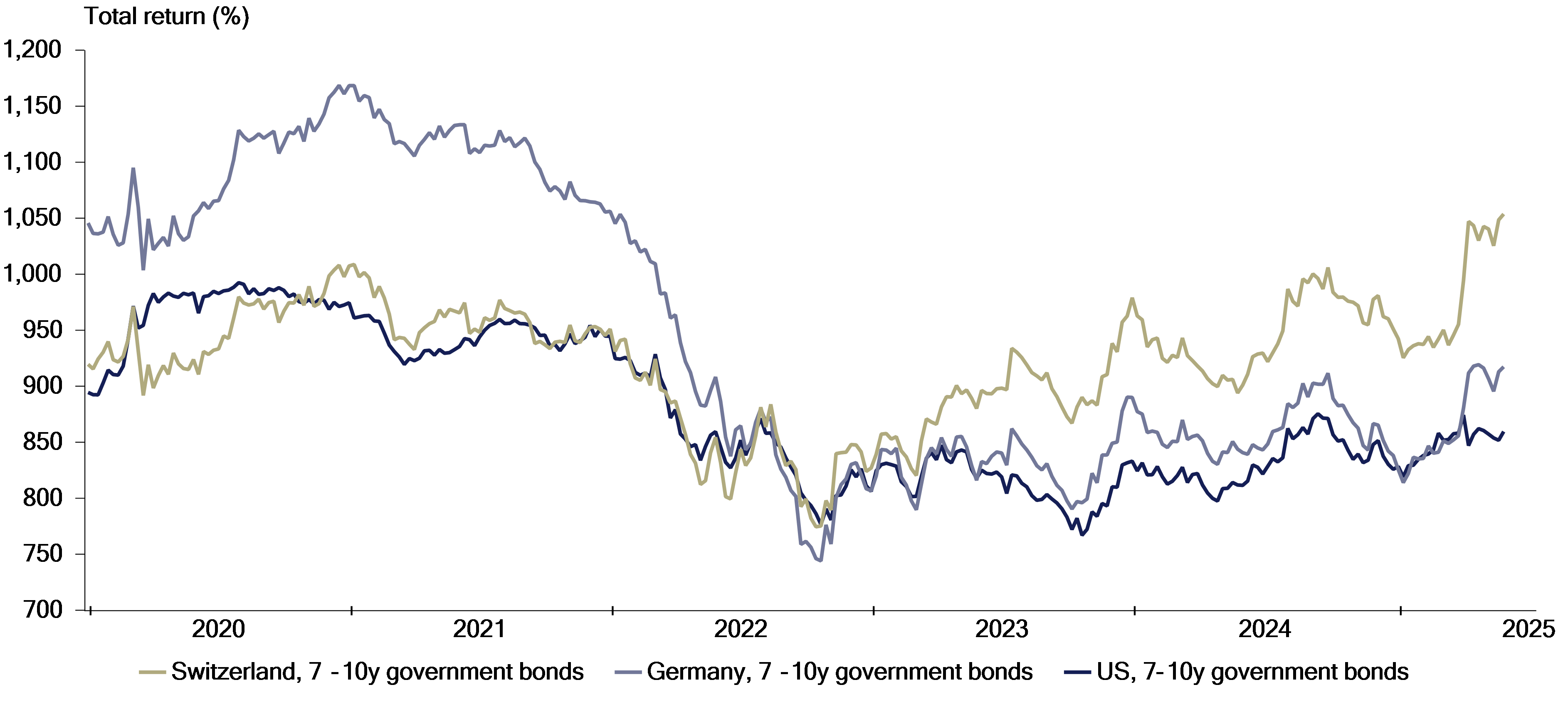

Du point de vue d'un portefeuille basé en francs suisses, l'allocation en revenus fixes est redevenue une question complexe. La baisse des rendements a toujours été profitable aux investisseurs en obligations, offrant des gains en capital en plus des coupons réguliers – les titres en CHF ayant généré une performance appréciable depuis 2023. Mais la chute à 0% (ou même à des rendements négatifs) présente un défi important. Pour obtenir des rendements positifs similaires à ceux du passé, il faut spéculer sur une nouvelle baisse des rendements, loin dans le territoire négatif, ce qui limite le potentiel de rendement futur et crée des risques asymétriques. Les investisseurs basés en francs suisses se trouvent actuellement dans cette situation difficile. Pour naviguer dans cet environnement, diverses mesures s’offrent aux gestionnaires de portefeuille, en particulier ceux qui supervisent des fortunes privées.

Tout d'abord, il faut éviter, dans la mesure du possible, d'investir dans des obligations à rendement négatif. Bien sûr, c'est plus facile à dire qu'à faire, car cela implique généralement d'augmenter soit la durée, soit les risques de crédit, ce qui rend indispensable une gestion proactive des risques. Explorer des segments alternatifs peut certainement être très judicieux dans de telles circonstances. En particulier, l'immobilier suisse peut aider à atténuer les effets des rendements réels négatifs et offrir une meilleure performance potentielle, tout en offrant une certaine protection contre l'érosion du pouvoir d'achat. Une autre option consiste à explorer les opportunités transfrontalières, qui élargissent considérablement l'univers des investissements et donc les possibilités d'améliorer le rendement initial. L'accès à des segments présentant des écarts de crédit plus élevés – tels que les emprunts d'entreprises en USD et en EUR ou la dette des marchés émergents – accroît encore davantage le potentiel de revenu. Néanmoins, il faut garder à l’esprit que le profil de risque de ces placements change. Plus important encore, lorsque l'on s'aventure dans les investissements transfrontaliers, la question de la couverture des changes surgit inévitablement, ajoutant une autre couche de complexité au processus décisionnel.

Graphique 2 : Les obligations en CHF ont mieux performé, les gains en capital s’étant vite rétablis

Source : Indices ICE, Macrobond, Julius Baer

L’essentiel est de bien cerner le rôle de cet actif dans les portefeuilles

En principe, les placements à revenu fixe devraient être effectués sur une base couverte, car les fluctuations des taux de change peuvent dépasser les revenus des coupons et miner les caractéristiques fondamentales des obligations : fournir un flux de revenu stable et, pour les titres les plus sûrs, jouer un rôle de couverture lors de périodes de tension sur les marchés. Il y a certes des exceptions, notamment lorsque des investisseurs non basés en Suisse détiennent sciemment des obligations en CHF sans couverture de change, utilisant la force de la devise suisse pour ajouter de la stabilité et des avantages de couverture à leurs portefeuilles. Après tout, la combinaison suisse de rendements faibles et de monnaie forte n'est pas une coïncidence, mais plutôt le reflet de la gouvernance robuste et de la stabilité politique du pays, créant ainsi un contexte idéal pour accumuler valeur et richesse, en particulier dans le climat actuel. À l'inverse, les investisseurs en CHF peuvent accepter des risques de change modérés lorsqu'ils misent sur des segments à rendement plus élevé – dette des marchés émergents, emprunts d'entreprises en USD ou en EUR – car la surperformance fournit un tampon contre tout impact de change négatif. En fin de compte, il faut considérer chaque composant du portefeuille dans son contexte et comprendre son rôle prévu – les décisions de couverture de change étant primordiales, en particulier pour les allocations obligataires.

En conclusion, les investisseurs peuvent profiter des différentes opportunités de valorisation offertes par les marchés obligataires et les devise ; cela nécessite toutefois, outre une considération minutieuse et une prise de décision stratégique, une compréhension claire du rôle de chaque actif dans leur portefeuille.

Biographie

À la tête de l'équipe de recherche sur les revenus fixes de Julius Baer, Dario Messi est chargé des recommandations stratégiques à l'échelle mondiale, s’appuyant sur une approche « top-down ». Il contribue au Comité d'investissement et au Comité de gestion des actifs et passifs de Julius Baer. Il a rejoint la banque en tant que stratège Revenu fixe en 2016. Son expertise comprend notamment les interactions entre marchés financiers et économie réelle, avec un accent sur la politique monétaire et les segments de crédit.