Beneficiare di una value proposition più diversificata nei mercati obbligazionari globali

Mentre i rischi di inflazione e le preoccupazioni fiscali mantengono alti i rendimenti negli Stati Uniti, gli investitori in obbligazioni in CHF devono nuovamente fare i conti con rendimenti bassi o addirittura negativi. Gli investitori possono trarre vantaggio da una value proposition più diversificata nei mercati obbligazionari globali. Tuttavia, una gestione del rischio solida e proattiva in termini di duration, credito ed esposizione valutaria sarà fondamentale per proteggere e far crescere il patrimonio dei clienti.

| Dario Messi, CFA Head of Fixed Income Research, Banca Julius Baer & Co. SA |

A che punto ci troviamo: una storia a due (o più) velocità

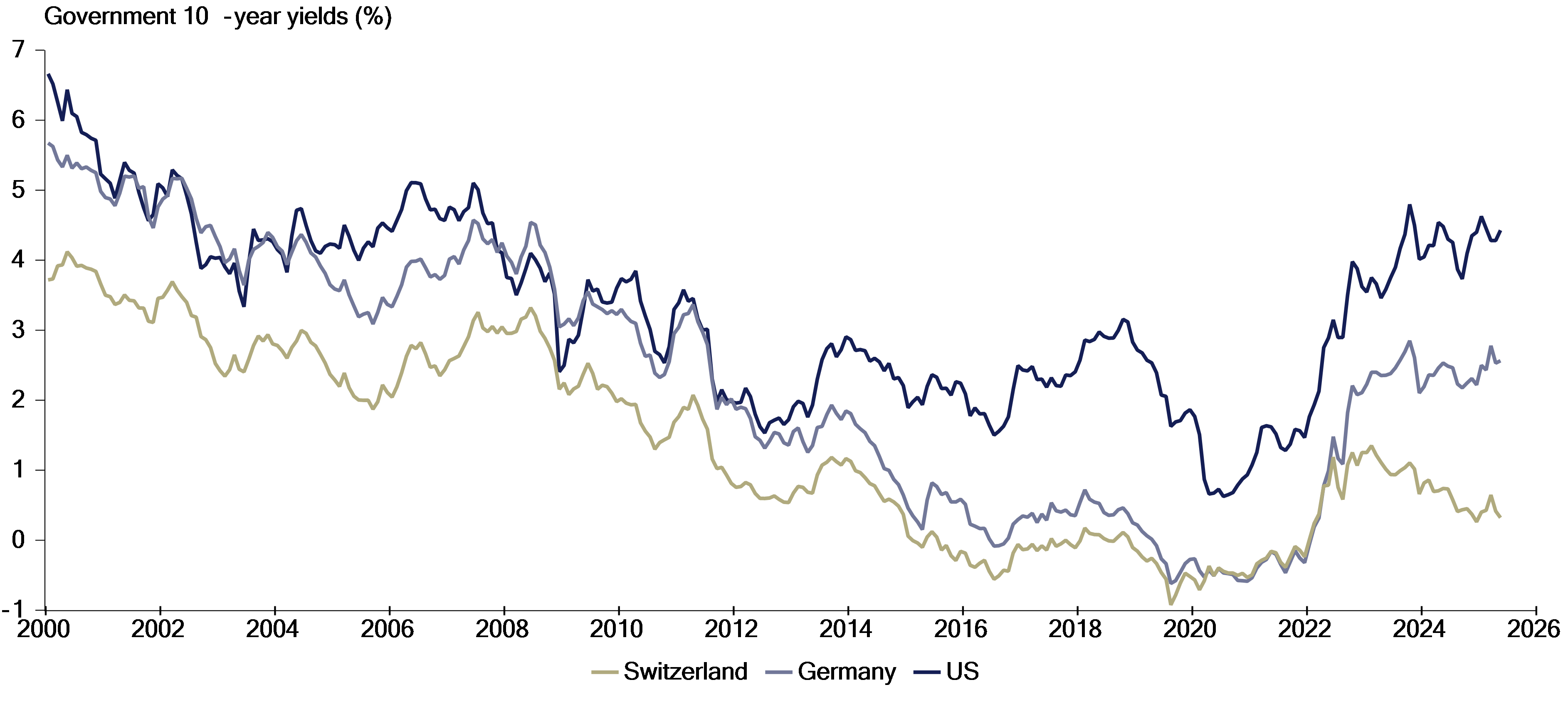

Il ricordo del brutale repricing del 2022 sui mercati obbligazionari è ancora vivo tra gli investitori, che rammentano come le banche centrali di tutto il mondo abbiano combattuto l’impennata dell’inflazione portando i tassi di riferimento in territorio restrittivo, facendo schizzare i tassi e i rendimenti a livello globale. Tuttavia, questo cambiamento significativo ha prodotto anche un aspetto positivo: il concetto di rendimento serve come valido punto di partenza per modellare il potenziale di rendimento futuro nei mercati obbligazionari. In sostanza, l’azzeramento dei prezzi ha creato un’opportunità per gli investitori di reinvestire a livelli nominalmente migliori con una maggiore ammortizzazione. Da allora, il mercato obbligazionario globale è diventato sempre più complesso, evidenziando dinamiche divergenti che rendono particolarmente difficili le scelte degli investitori in CHF. Negli Stati Uniti, ad esempio, la Federal Reserve ha adottato un atteggiamento cauto dopo i tagli iniziali ai tassi di fine 2024. Inoltre, i rendimenti obbligazionari a più lunga scadenza rimangono elevati a causa delle preoccupazioni per le politiche stravaganti di Washington, per i continui rischi di inflazione, i deficit fiscali costantemente alti e, in modo più strutturale, per il desiderio di diversificarsi prendendo le distanze dagli asset in dollari. Al contrario, l’inflazione sotto target e la forte valuta della Svizzera hanno spinto la Banca nazionale svizzera (BNS) a optare nuovamente e rapidamente per tassi di riferimento relativamente bassi. Infatti, nel momento in cui scriviamo [Fine giugno 2025], la BNS ha appena ridotto il suo tasso di riferimento allo 0% e ulteriori diminuzioni in territorio negativo sono possibili, già riflesse nella curva dei titoli di Stato svizzeri, dove i rendimenti a breve e medio termine sono scesi al di sotto dello 0%. Naturalmente, gli investitori si chiedono ora come muoversi efficacemente in questo contesto.

Grafico 1: schemi divergenti nei rendimenti governativi

Fonte: Macrobond, Julius Baer

Le sfide che seguono le politiche a tasso zero

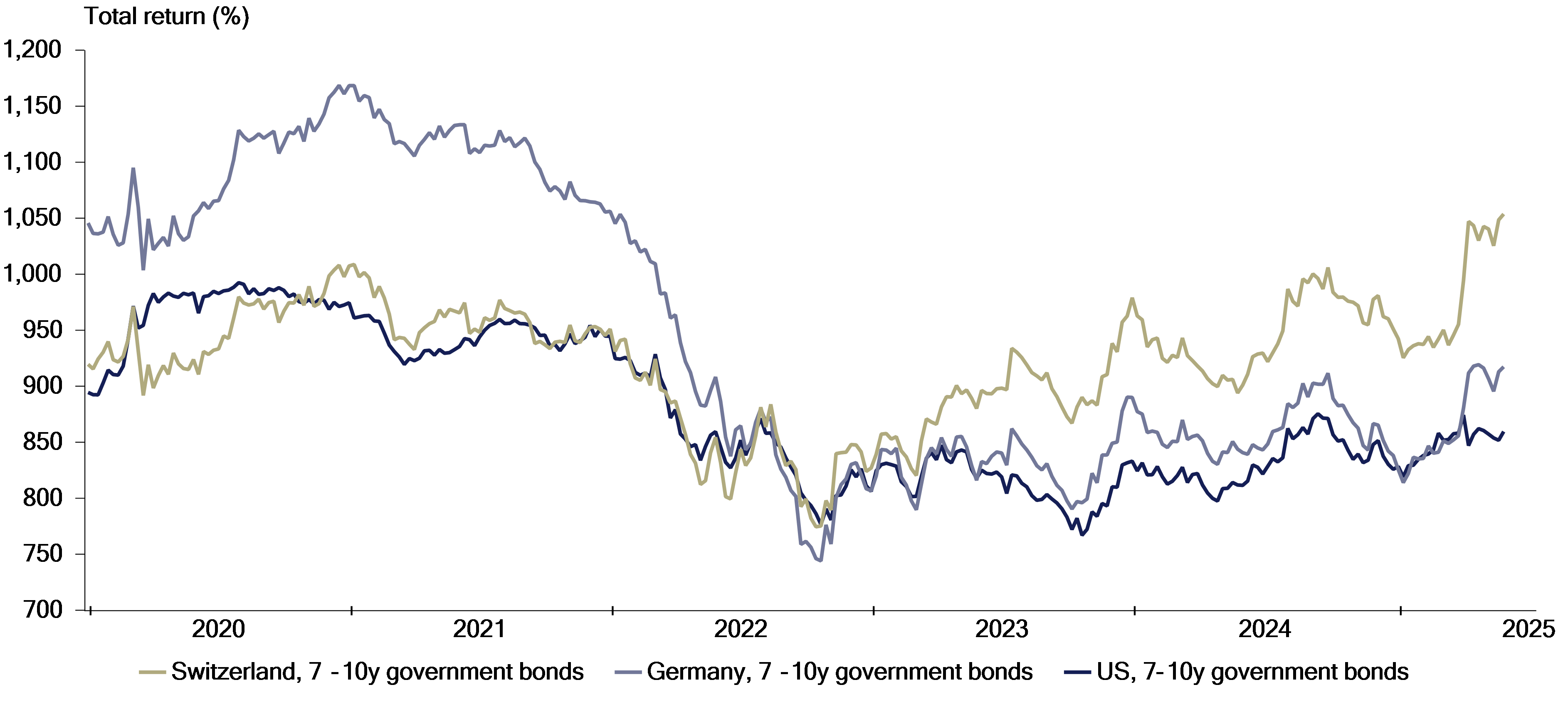

Dalla prospettiva di un portafoglio in CHF, l’allocazione obbligazionaria è tornata a essere una questione complessa. Mentre il calo dei rendimenti è sempre un vantaggio per gli investitori in obbligazioni, che oltre al consueto reddito da cedole offrono anche plusvalenze, con le obbligazioni in CHF, che dal 2023 generano rendimenti interessanti, l’arrivo a rendimenti dello 0% o addirittura negativi costituisce ancora una volta una grande sfida. A questi livelli, i nuovi investimenti offrono un reddito minimo, e per raggiungere rendimenti positivi simili al passato è necessario speculare su ulteriori cali dei rendimenti, in territorio negativo, limitando così il potenziale di rendimento futuro e creando rischi asimmetrici. Gli investitori in CHF si trovano attualmente in questa situazione. Per orientarsi in questo contesto, i gestori di portafoglio, in particolare quelli che si occupano di patrimoni privati, possono adottare diverse misure.

In primo luogo, è opportuno evitare, per quanto possibile, di investire in obbligazioni a rendimento negativo. Naturalmente, questo è più facile a dirsi che a farsi, poiché solitamente ciò implica un ’aumento della duration o dei rischi di credito, rendendo essenziale una gestione del rischio proattiva. Esplorare segmenti alternativi può sicuramente essere utile in queste circostanze. In particolare, il settore immobiliare svizzero può aiutare a mitigare gli effetti avversi dei rendimenti reali negativi e fornire un migliore potenziale di rendimento, essendo meglio equipaggiato per coprire l’erosione del potere d’acquisto. Un’altra opzione è quella di esplorare opportunità transfrontaliere che ampliano notevolmente l’universo d’investimento e quindi le possibilità di migliorare il rendimento iniziale. L’accesso a segmenti con spread di credito maggiori, come i mercati del credito societario denominati in dollari o euro o il debito dei mercati emergenti, aumenta ulteriormente il potenziale di reddito. Tuttavia, è cruciale riconoscere che il profilo di rischio di tali investimenti cambia. Inoltre, quando ci si avventura in investimenti transfrontalieri, si pone inevitabilmente la questione della copertura valutaria, aggiungendo un ulteriore livello di complessità al processo decisionale.

Grafico 2: le obbligazioni in CHF hanno performato meglio grazie al rapido ritorno delle plusvalenze

Fonte: ICE indici, Macrobond, Julius Baer

In definitiva, si tratta di conoscere il ruolo dell’asset nei portafogli

In generale, gli investimenti a reddito fisso sono preferibili se coperti da una copertura valutaria, poiché le fluttuazioni dei tassi di cambio possono oscurare il reddito da cedola e compromettere le caratteristiche fondamentali delle obbligazioni, ovvero fornire un flusso di reddito stabile e, nel caso di obbligazioni più sicure, proprietà di copertura nei periodi di stress del mercato. Vi sono tuttavia delle eccezioni, come quando gli investitori non basati su CHF detengono intenzionalmente obbligazioni in CHF senza copertura valutaria, sfruttando la forte valuta svizzera per aggiungere stabilità e benefici di copertura al loro portafoglio. Dopotutto, la combinazione di rendimenti bassi e valuta forte in Svizzera non è una coincidenza, ma piuttosto l’espressione di una governance robusta e della stabilità politica del Paese, dando così vita a un contesto ideale per conservare valore e ricchezza, in particolare nel clima odierno. Al contrario, gli investitori in CHF possono essere disposti ad assumere rischi di valuta moderati quando investono in segmenti con rendimenti più alti come il debito dei mercati emergenti o il debito societario in dollari o euro, poiché il maggiore rendimento fornisce un cuscinetto per eventuali impatti valutari avversi. In definitiva, è fondamentale considerare ogni componente del portafoglio nel contesto e capire il ruolo previsto, poiché le decisioni di copertura valutaria sono fondamentali, soprattutto per le allocazioni obbligazionarie.

In conclusione, gli investitori possono capitalizzare le diverse value proposition presentate dai diversi mercati obbligazionari e valute, ma ciò richiede, oltre a una considerazione attenta e a una presa di decisione strategica, una chiara comprensione del ruolo di ogni asset nel contesto del portafoglio.

Biografia

Essendo a capo del team Head of Fixed Income Research di Julius Baer, Dario Messi è responsabile delle raccomandazioni strategiche globali su reddito fisso e adotta una prospettiva top-down’. Fa parte dell’Investment Committee di Julius Baer e del Liability Management Committee. Dario Messi è entrato in Julius Baer come stratega del reddito fisso nel 2016. Le sue aree di competenza includono l’interazione tra il mercato finanziario e l’economia reale, con un focus sulla politica monetaria e sui segmenti di credito. Dario Messi vanta un master in Economia presso l’Università di Zurigo e una certificazione di analista CFA.