Von einem vielfältigeren Wertangebot auf den globalen Anleihemärkten profitieren

Während Inflationsrisiken und fiskalische Sorgen die Renditen in den USA höher halten, stehen Anleger in CHF-Anleihen erneut vor der Herausforderung niedriger oder sogar negativer Renditen. Anleger können jedoch von einem vielfältigeren Wertangebot auf den globalen Anleihemärkten profitieren. Dennoch wird ein robustes und proaktives Risikomanagement hinsichtlich Laufzeit, Kredit- und Währungsrisiko entscheidend sein, um das Vermögen der Kunden zu schützen und zu vermehren.

| Dario Messi, CFA Leiter Fixed Income Research, Bank Julius Bär & Co. AG |

Wo wir stehen: Eine Geschichte von zwei (oder mehreren) Geschwindigkeiten

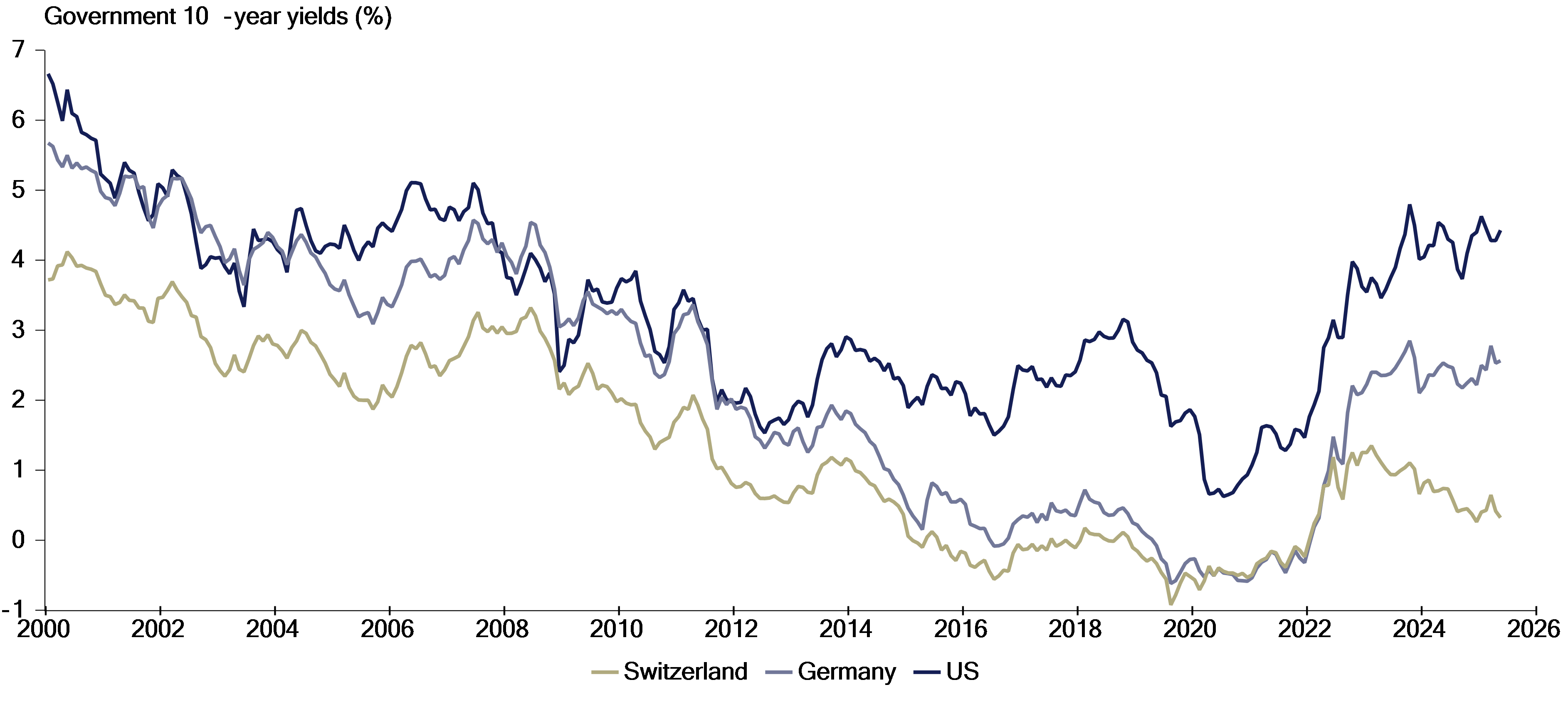

Die Erinnerung an die brutale Neubewertung auf den Anleihemärkten im Jahr 2022 ist bei Anlegern noch immer präsent, die sich daran erinnern, wie die Zentralbanken weltweit gegen die Inflationssorgen mit einer Straffung der Leitzinsen in den restriktiven Bereich vorgingen, was zu einem globalen Anstieg der Zinssätze und Renditen führte. Bei dieser signifikanten Veränderung gab es jedoch auch einen Lichtblick: Das Konzept der Renditen dient als guter Ausgangspunkt für die Modellierung des zukünftigen Renditepotenzials auf den Anleihemärkten. Im Wesentlichen schuf der Neustart bezüglich Preissetzung eine Gelegenheit für Anleger, zu nominell besseren Bedingungen wieder zu investieren, einschliesslich eines grösseren Puffers. Seitdem ist der globale Anleihemarkt immer komplexer geworden und zeigt divergierende Dynamiken, die es insbesondere für CHF-basierte Anleger schwierig machen, sich zurechtzufinden. In den USA zum Beispiel hat die Federal Reserve nach den anfänglichen Zinssenkungen Ende 2024 eine vorsichtige Haltung eingenommen. Darüber hinaus bleiben die langfristigen Anleiherenditen aufgrund von Bedenken über unvorhersehbare politische Entscheidungen in Washington, anhaltenden Inflationsrisiken, konstant hohen Haushaltsdefiziten und strukturell gesehen, einem Wunsch aus USD-Vermögenswerten zu diversifizieren, erhöht. Im Gegensatz dazu haben die unter dem Ziel liegenden Inflationsraten und die starke Währung in der Schweiz die Schweizerische Nationalbank (SNB) veranlasst, sich schnell für relativ niedrige Leitzinsen zu entscheiden. So senkte die SNB zum Redaktionszeitpunkt [Ende Juni 2025] ihren Leitzins erst gerade auf 0 % und weitere Senkungen in den negativen Bereich sind durchaus möglich, was sich bereits in der Renditekurve Schweizer Staatsanleihen andeutet, die im kurz- bis mittelfristigen Bereich teils unter 0 % liegt. Natürlich fragen sich Anleger nun, wie sie in diesem Marktumfeld erfolgreich agieren können.

Abbildung 1: Divergierende Muster bei Staatsanleihen

Quelle: Macrobond, Julius Bär

Herausforderungen kommen, wenn wir unten angekommen sind

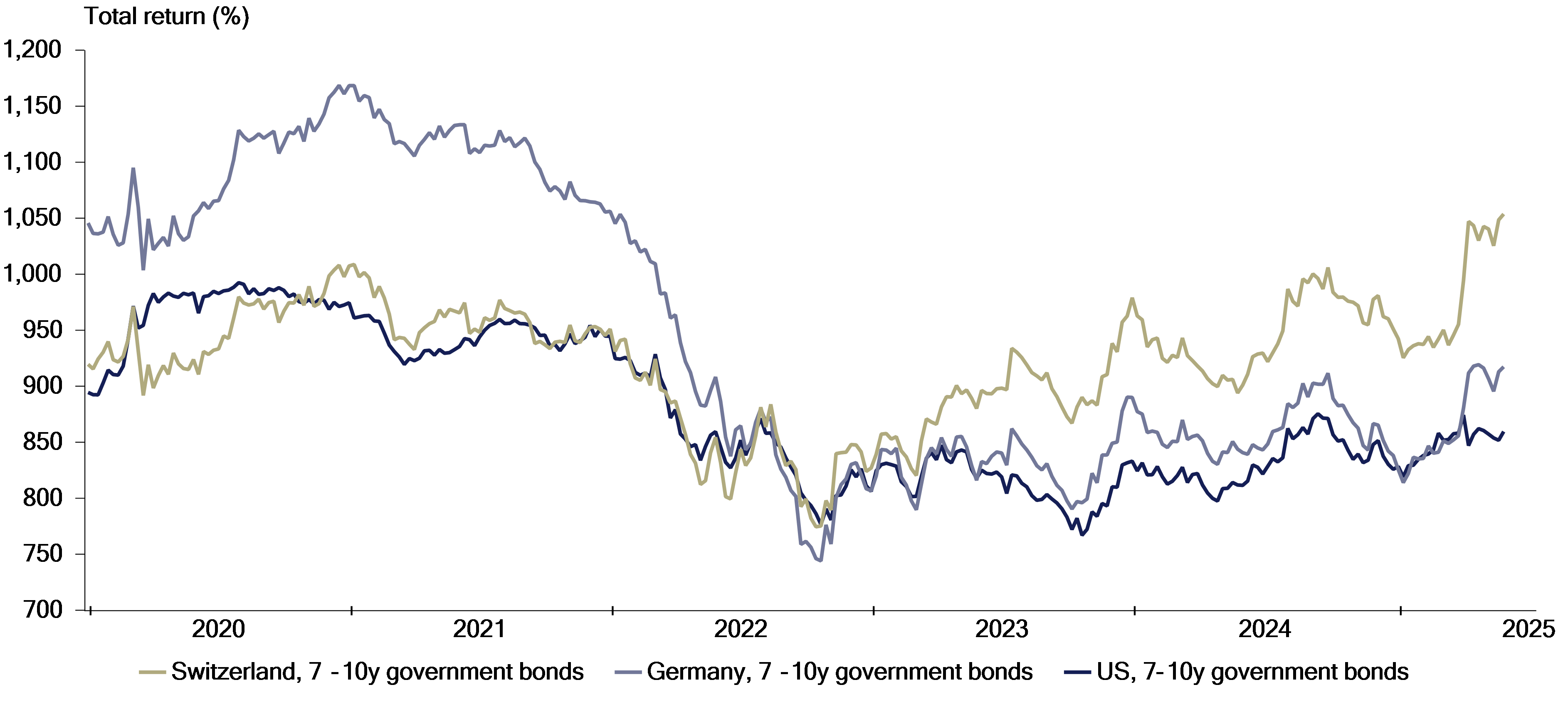

Aus der Perspektive eines CHF-basierten Portfolios ist die Festzinsallokation erneut zu einer komplexen Angelegenheit geworden. Der Rückgang der Renditen ist immer ein Segen für Anleger in Anleihen, da er neben regelmässigen Kuponzahlungen zusätzlich Kapitalgewinne generiert, wobei CHF-Anleihen seit 2023 attraktive Renditen erbracht haben. Sobald man jedoch unten angekommen ist, bei Renditen von 0 % oder gar negativen Renditen, stellt sich eine erhebliche Herausforderung. Auf diesen Niveaus bieten neue Investitionen nur minimale Erträge, und ähnlich positive Renditen wie in der Vergangenheit lassen sich lediglich durch Spekulationen auf weitere Renditerückgänge erzielen, tief in negatives Territorium, was das zukünftige Renditepotenzial begrenzt und asymmetrische Risiken schafft. CHF-basierte Anleger befinden sich derzeit in dieser Zwickmühle. In einem solchen Umfeld können Portfoliomanager, insbesondere Verwalter von Privatvermögen, mehrere Schritte unternehmen.

Zunächst sollte die Investition in Anleihen mit negativer Rendite nach Möglichkeit gemieden werden. Natürlich ist dies leichter gesagt als getan, da hierzu typischerweise entweder die Laufzeit oder die Kreditrisiken erhöht werden müssen, was ein proaktives Risikomanagement erforderlich macht. Die Prüfung alternativer Segmente kann unter solchen Umständen sehr nützlich sein. Insbesondere können Immobilienanlagen innerhalb der Schweiz helfen, die Nachteile negativer Realrenditen abzufedern - zudem bieten sie besseres Renditepotenzial und sind zur Absicherung gegen eine Erosion der Kaufkraft geeignet. Eine andere Option ist, grenzüberschreitende Anlagechancen zu erkunden, die das Investitionsuniversum erheblich erweitern und somit die Möglichkeiten zur Verbesserung der Anfangsrendite erhöhen. Der Zugang zu Segmenten mit höheren Kreditspreads wie in USD und EUR denominierten Unternehmenskreditmärkten oder Schwellenländeranleihen erhöht das Potenzial für Einkommenserträge. Jedoch ist wichtig zu wissen, dass solche Anlagen ein anderes Risikoprofil haben. Noch wichtiger ist, dass bei grenzüberschreitenden Investitionen unweigerlich die Frage nach der Währungsabsicherung aufkommt, was den Entscheidungsprozess noch komplexer macht.

Abbildung 2: CHF-Anleihen haben sich besser entwickelt, da Kapitalgewinne schnell zurückgekehrt sind

Quelle: ICE-Indizes, Macrobond, Julius Bär

Letztendlich geht es darum, die Rolle des Vermögenswerts im Portfolio zu kennen

Grundsätzlich sollten Festzinsinvestitionen am besten auf währungsabgesicherter Basis durchgeführt werden, da Wechselkursschwankungen den Kuponzinssatz und die grundlegenden Eigenschaften von Anleihen, nämlich die Bereitstellung eines stabilen Einkommensstroms und im Falle sichererer Anleihen, deren Funktion als Absicherung in Zeiten angespannter Märkte, untergraben können. Es gibt jedoch Ausnahmen, zum Beispiel, wenn nicht CHF-basierte Anleger absichtlich CHF-Anleihen ohne Währungsabsicherung halten, um die starke Schweizer Währung zur Stabilisierung und Absicherung ihrer Portfolios auszunutzen. Schliesslich ist die Kombination aus niedrigen Renditen und starker Währung in der Schweiz kein Zufall, sondern vielmehr ein Ergebnis der robusten Governance und politischen Stabilität des Landes. Dies schafft ein ideales Umfeld für Wert- und Vermögenserhalt, insbesondere im heutigen Klima. Andererseits können CHF-Anleger bereit sein, moderate Währungsrisiken einzugehen, wenn sie in renditestärkere Segmente wie Schwellenländeranleihen oder USD- und EUR-Unternehmensanleihen investieren, da deren höhere Rendite einen Puffer für mögliche ungünstige Währungsauswirkungen bietet. Letztlich ist es wichtig, jedes Portfolioelement im Kontext zu berücksichtigen und die beabsichtigte Rolle zu verstehen, wobei Entscheide über Währungsabsicherung von ausschlaggebender Bedeutung sind, insbesondere bei Anleiheallokationen.

Zusammenfassend können Anleger von den vielfältigen Wertangeboten profitieren, die verschiedene Anleihemärkte und Währungen bieten, aber dies erfordert, neben sorgfältiger Überlegung und strategischer Entscheidungsfindung, ein klares Verständnis über die Rolle jedes Vermögenswerts im Portfolio-Kontext.

Biografie

Als Leiter des Fixed-Income-Research-Teams von Julius Bär ist Dario Messi für die globalen Empfehlungen zur Top-Down-Strategie im Bereich festverzinsliche Anlagen verantwortlich. Er wirkt im Investment Committee und im Asset and Liability Management Committee von Julius Bär mit. Er trat Julius Bär 2016 als Fixed-Income-Stratege bei. Seine Fachgebiete umfassen die Wechselwirkung zwischen dem Finanzmarkt und der Realwirtschaft, mit Schwerpunkt auf Geldpolitik und Kreditsegmenten.

Dario Messi hat einen Master-Abschluss in Volkswirtschaft von der Universität Zürich und ist Inhaber des CFA-Zertifikats.