Revirement des taux : les divergences de politiques monétaires soulèvent de nouveaux défis pour les investisseurs

Suite aux récentes décisions des grandes banques centrales, l’environnement monétaire mondial apparaît toujours plus fragmenté. Dans ce contexte de divergences croissantes, les décisions monétaires ne sont pas juste le reflet des conditions économiques spécifiques à chaque région, elles contribuent aussi à accroître la complexité pour les investisseurs mondiaux. Avec des conséquences considérables, tant pour les portefeuilles que pour les stratégies de gestion du risque et pour le rôle des classes d’actifs alternatives telles que le bitcoin, qui est de plus en plus souvent perçu comme une potentielle « valeur refuge ».

| Adrian Fritz Global Head of Research, 21Shares |

La Banque nationale suisse (BNS) a réaffirmé son orientation monétaire accommodante et opté pour une politique de taux zéro, tandis que la Réserve fédérale américaine (Fed) a laissé ses taux d’intérêt inchangés, tout en affichant une certaine retenue quant à d’éventuelles réductions d’ici à la fin de l’année. En Europe, la Banque centrale européenne (BCE) a entamé un cycle d’assouplissement monétaire et annoncé sa première baisse de taux depuis le début de la pandémie, en réponse au ralentissement de l’inflation dans la zone euro. En revanche, la Banque du Japon (BOJ) maintient sa politique monétaire ultra-accommodante malgré la pression croissante sur les prix.

Ces stratégies monétaires divergentes combinées à une incertitude persistante concernant l’inflation et à de nouvelles tensions géopolitiques ont ravivé l’intérêt des investisseurs pour les actifs réels, moins corrélés aux marchés traditionnels. En raison de sa nature décentralisée, de sa rareté intrinsèque et de l’essor des instruments réglementés permettant d’y accéder, le bitcoin est en train de se muer en solution alternative pour les portefeuilles en quête de protection contre l’instabilité macroéconomique.

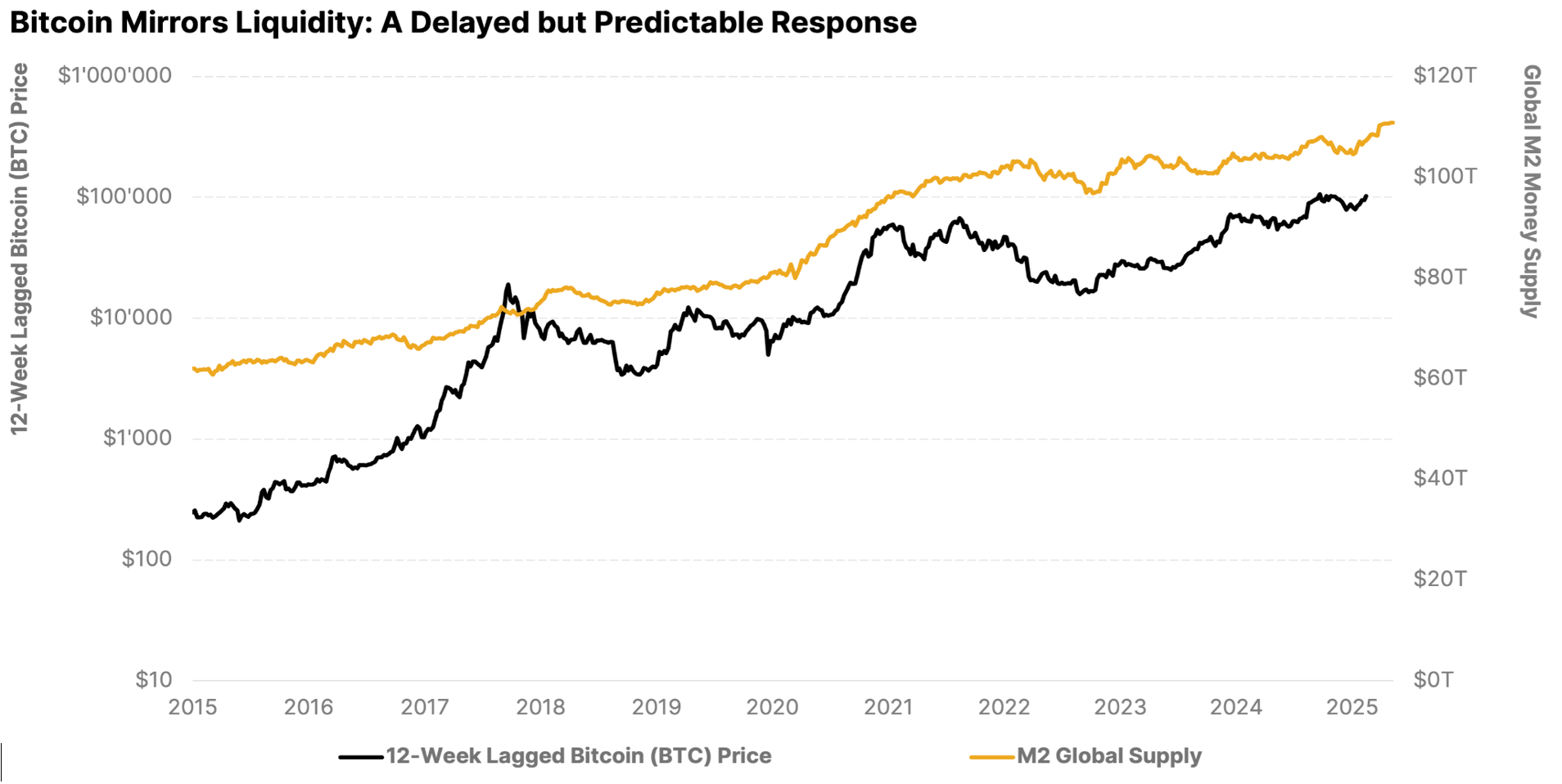

Dans un tel contexte, tout apport de liquidité sur les marchés tend à être accueilli favorablement, notamment par les classes d’actifs risquées telles que les cryptoactifs. Ces marchés sont extrêmement sensibles aux variations des conditions de liquidité. Le bitcoin, notamment, a montré une corrélation remarquablement forte avec la masse monétaire mondiale M2. Historiquement, le bitcoin accuse un retard de plusieurs semaines par rapport aux variations de la liquidité mondiale. Dès que la masse monétaire recommence à augmenter, le bitcoin agit comme une éponge en absorbant la liquidité et en réagissant plus rapidement et plus fortement que la plupart des classes d’actifs traditionnelles. Ce comportement confirme l’hypothèse selon laquelle les investisseurs considèrent de plus en plus le bitcoin comme une protection contre les dévaluations monétaires à venir. Sa rareté, combinée à une liquidité élevée, rend le bitcoin très attrayant dans un monde où persistent les craintes d’inflation et de dévaluation.

Graphique 1 : Prix du bitcoin sur 12 semaines par rapport à la masse monétaire mondiale M2

Sources : 21Shares, BGeometrics. Données du 1er janvier 2015 au 9 mai 2025.

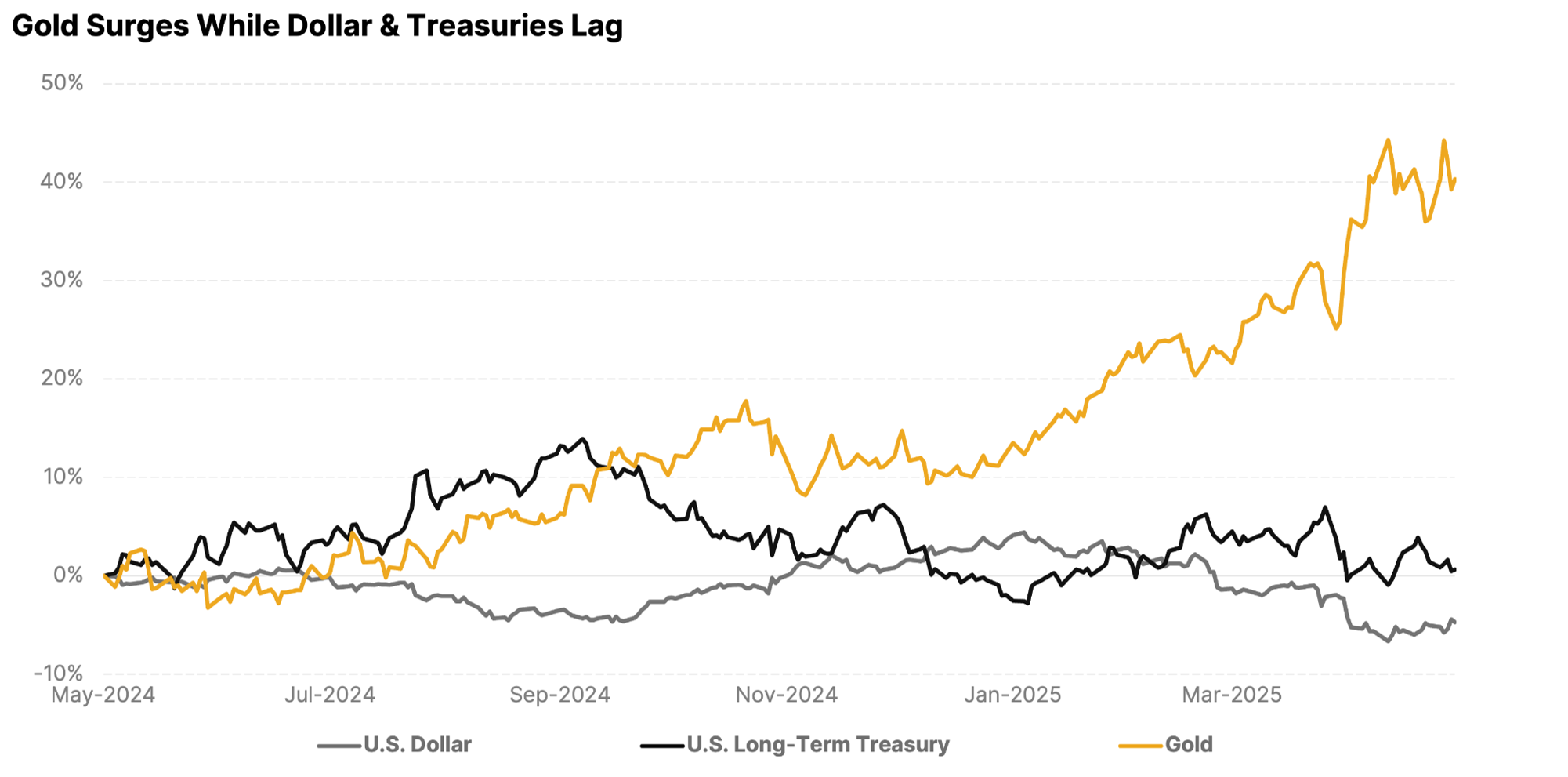

Ces considérations sont particulièrement pertinentes dans le contexte d’un ordre macroéconomique en mutation. Au cours du premier semestre 2025, les tensions liées à l’escalade de la guerre commerciale mondiale se sont encore intensifiées. Cette situation a alimenté les craintes d’une future hausse des prix à la consommation, provoquée par l’augmentation des coûts liés à la production et à la logistique. Dans le même temps, le conflit commercial s’est traduit par un environnement mondial plus fragmenté, dans lequel la confiance est réévaluée et les alliances géopolitiques sont de plus en plus remises en question. En conséquence, les valeurs refuges traditionnelles telles que l’or enregistrent une recrudescence de flux, tandis que les rendements du Trésor américain à long terme, en particulier ceux à 30 ans, atteignent des niveaux historiques. Des évolutions similaires sont également observées dans d’autres régions, comme au Japon, où les marchés obligataires sont sous pression. Ailleurs dans le monde, les gouvernements tendent en outre à adopter des mesures budgétaires plus expansionnistes.

Graphique 2 : Or vs obligations du Trésor américain à long terme vs USD

Sources : 21Shares, Bloomberg. Données du 29 avril 2015 au 28 avril 2025.

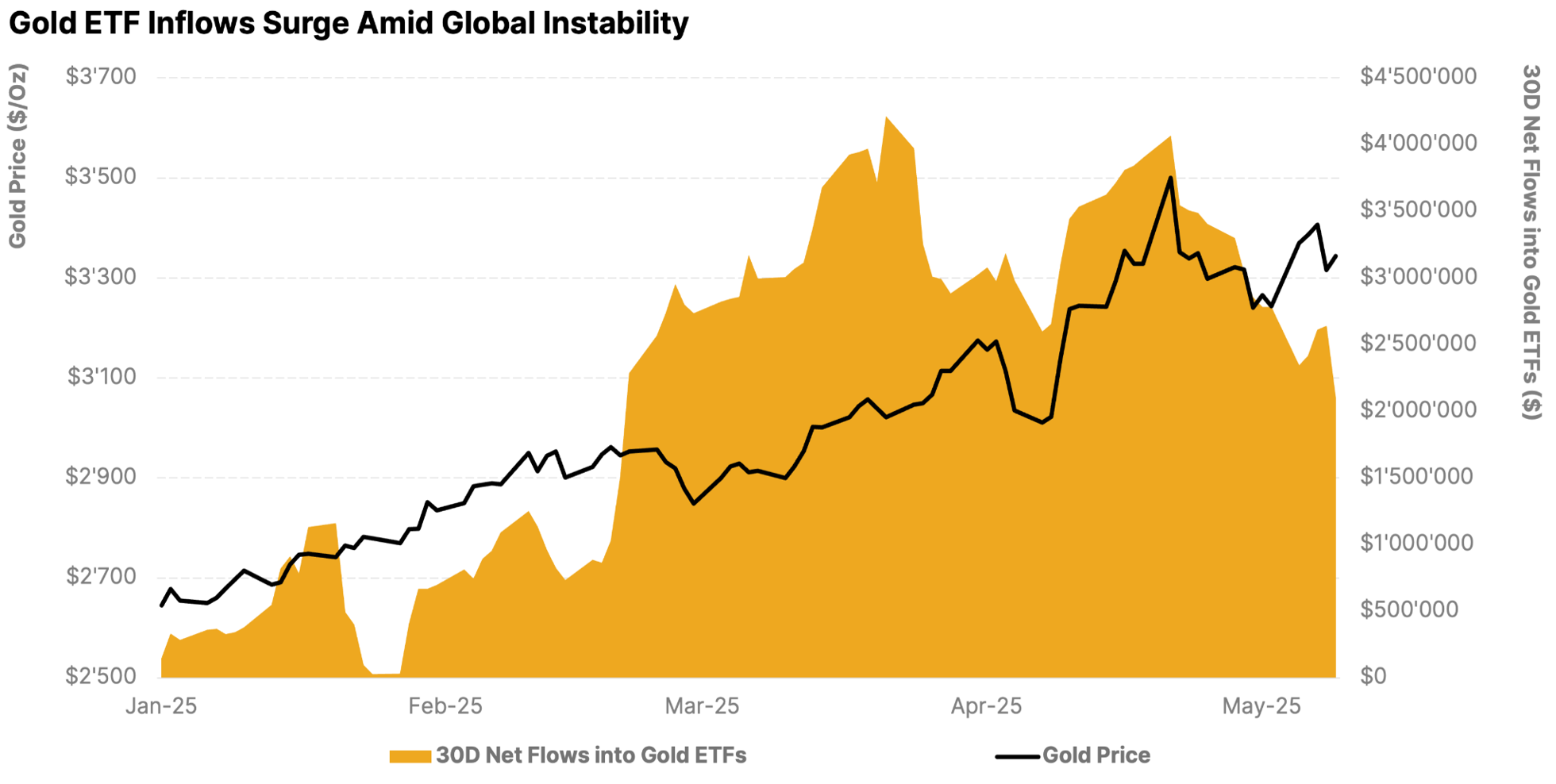

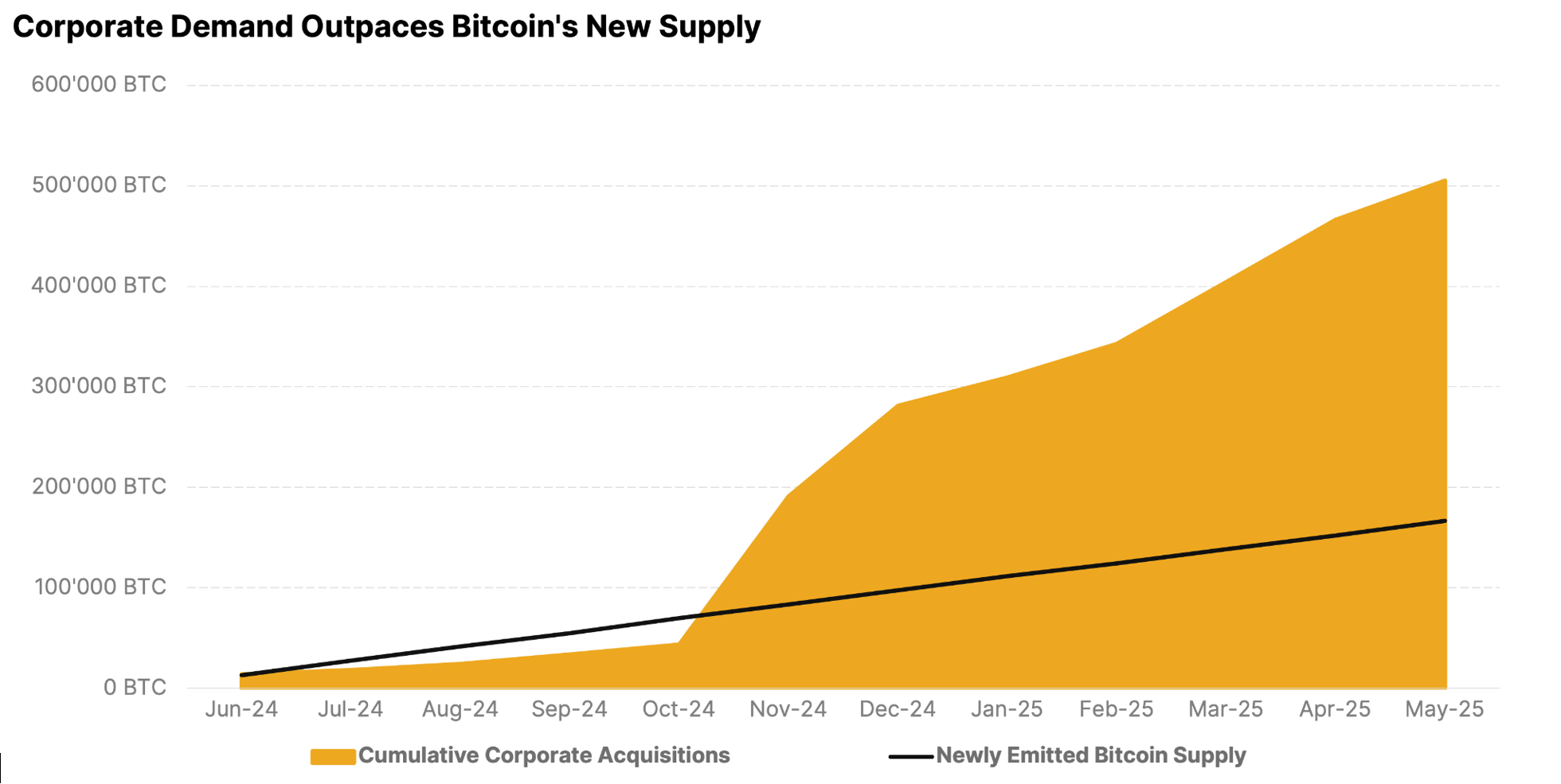

En cette période d’incertitude croissante, les actifs réels et « tangibles » gagnent en attractivité. L’or continue d’enregistrer une forte demande. Toutefois, le bitcoin suscite également un intérêt croissant de la part des institutionnels et des gouvernements. Il convient de noter en particulier l’augmentation de la demande des entreprises pour du bitcoin qui, désormais, dépasse largement l’offre. Rien que l’année dernière, les entreprises ont accumulé du bitcoin à un rythme près de trois fois supérieur à celui du minage de nouveaux bitcoins. Ce déséquilibre entre l’offre et la demande crée un environnement de prix favorable. Les entreprises ne voient pas seulement dans le bitcoin un actif rare, mais apprécient également sa neutralité et son rôle stratégique comme réserve dans leur bilan.

Graphique 3 : Flux vers les ETF aurifères vs prix de l’or

Sources : 21Shares, Bloomberg. Données du 1er janvier 2025 au 9 mai 2025.

Nous sommes peut-être à l’aube d’une nouvelle ère d’accumulation stratégique de bitcoins. Des pionniers tels que le Salvador ont fait le premier pas, d’autres pays ont accumulé des bitcoins dans le cadre de poursuites judiciaires ou de saisies. Aujourd’hui, plusieurs États américains adoptent des projets de loi visant à intégrer le bitcoin en tant que réserve officielle dans leur stratégie financière. Compte tenu d’une dette qui s’alourdit et de marchés obligataires toujours plus instables, d’autres pays pourraient suivre cet exemple et utiliser le bitcoin comme réserve de valeur et de couverture monétaire.

Graphique 4 : Achats de bitcoin par les entreprises vs offre de bitcoin nouvellement émis

Sources : 21Shares, Bitcointreasuries, Glassnode. Données du 10 mai 2024 au 9 mai 2025.

Les injections de liquidités à court terme auront sans aucun doute un effet positif sur le marché des cryptoactifs, mais une mutation bien plus importante se joue en arrière-plan : un paysage macroéconomique mondial fragmenté, marqué par la méfiance, la crainte de l’inflation et l’expansion budgétaire. Dans ce monde, les actifs transfrontaliers, rares, transparents, qui résistent à la censure, comme le bitcoin, gagnent en importance. Ils sont considérés comme un pari asymétrique contre l’instabilité monétaire à long terme.

Biographie

Adrian Fritz is the Head of Research at 21Shares, producing macro-market commentaries and data-driven insight with a focus on the crypto asset industry. Adrian completed a master's degree at HULT International Business School in San Francisco and began his career as a stock broker in New York. Prior to joining the crypto industry, he worked in traditional finance for many years including management consulting, corporate finance and investment banking.

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG in any jurisdiction. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever or for any other purpose in any jurisdiction. Nothing in this document should be considered investment advice.

This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful.

This document does not constitute an offer of securities for sale in or into the United States, Canada, Australia or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the “Securities Act”), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. Neither the US Securities and Exchange Commission nor any securities regulatory authority of any state or other jurisdiction of the United States has approved or disapproved of an investment in the securities or passed on the accuracy or adequacy of the contents of this presentation. Any representation to the contrary is a criminal offence in the United States.

Within the United Kingdom, this document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the “Order”); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as “relevant persons”); or (iii) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (iv) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents.

Exclusively for potential investors in any EEA Member State that has implemented the Prospectus Regulation (EU) 2017/1129 the Issuer’s Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com.

The approval of the Issuer’s Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the Issuer’s Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities. You are about to purchase a product that is not simple and may be difficult to understand.

This document constitutes advertisement within the meaning of the Prospectus Regulation (EU) 2017/1129 and the Swiss Financial Services Act (the “FinSA”) and not a prospectus. The 2024 Base Prospectus of 21Shares AG has been deposited pursuant to article 54(2) FinSA with BX Swiss AG in its function as Swiss prospectus review body within the meaning of article 52 FinSA. The 2024 Base Prospectus and the key information document for any products may be obtained at 21Shares AG's website (https://21shares.com/ir/prospectus or 21shares.com/ir/kids).