Bitcoin: un pizzico di piccante per un portafoglio?

- L’accoglienza degli investitori istituzionali nei confronti del Bitcoin ha conferito all’attivo lo stato di attivo globale.

- In questo contesto, la domanda di Bitcoin cresce proprio mentre l’offerta diminuisce.

- I tori (bull) vivono un momento di slancio, ma la corsa potrebbe rivelarsi non proprio rilassante.

| Manuel Villegas Next Generation Research, Digital Disruption, Banca Julius Baer & Co. SA |

L’approvazione degli Exchange-Traded Fund (ETF) statunitensi nel 2024 ha segnato l’arrivo del Bitcoin come macro attivo globale. Una volta resi disponibili questi veicoli di investimento physically backed, le criptovalute si sono intrufolate nelle allocazioni patrimoniali degli investitori a lungo termine. Ma poi la vittoria elettorale del Partito Repubblicano degli Stati Uniti, che ha conquistato la Casa Bianca, il Senato e la Camera dei Rappresentanti, ha innalzato il suo ascendente a un altro livello. Se il Presidente Trump dovesse mantenere le sue promesse a favore degli attivi digitali, la sua vittoria diventerebbe la loro vittoria.

Lo stato di macro attivo globale comporta vantaggi e sia i governi che le aziende stanno valutando l’opportunità di costituire scorte strategiche di Bitcoin. Ma il nuovo stato del Bitcoin aumenta anche la sensibilità alle condizioni macroeconomiche e politiche globali. Per l’anno a venire, siamo convinti che i fattori top-down faranno da traino ai prezzi degli attivi digitali.

Le criptovalute sono attivi di rischio. Sono sicuramente presenti molti fattori di cambiamento che guidano il prezzo del Bitcoin, ma riteniamo che per il 2025 gli investitori dovrebbero tenere d’occhio soprattutto tre aspetti: macroeconomia e politica, le dinamiche della domanda e le complessità del suo programma di offerta.

Nel frattempo, l’evoluzione del ruolo del Bitcoin all’interno delle allocazioni patrimoniali degli investitori ne rafforza la reputazione di riserva di valore, sebbene con un sentore un po’ pungente. Il back-testing dimostra che l’aggiunta di Bitcoin ai tradizionali portafogli azionari/obbligazionari 60/40 può migliorare i rapporti di rendimento rettificato del rischio. Questa crescente reputazione sta facendo aumentare la domanda degli investitori, in particolare attraverso wrapper come gli ETF statunitensi. Gli investitori cercano di incrementare i rendimenti e di ridurre il rischio attraverso la diversificazione in Bitcoin, molti dei quali li acquistano all’interno di ETF e ne delegano la custodia.

La domanda aumenta

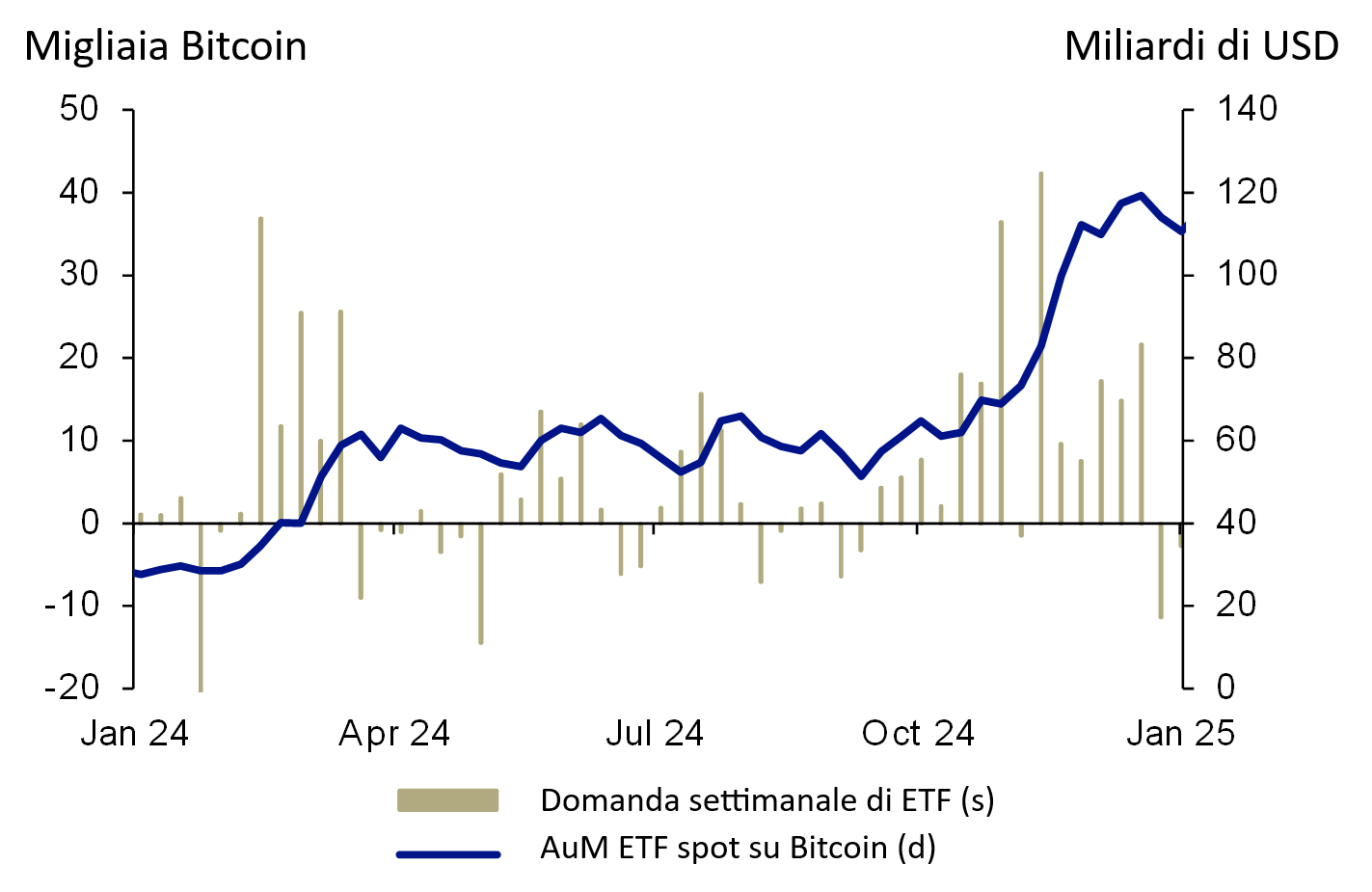

Prevediamo che il tema dei wrapper rimanga forte, con gli ETF statunitensi che rappresentano una fonte essenziale di domanda spot. I wrapper si stanno evolvendo, in quanto gli investitori cercano profili di esposizione differenti, in particolare una maggiore leva finanziaria. Gli ETF statunitensi hanno raggiunto la gigantesca cifra di USD 115 miliardi di patrimonio: al momento in cui scriviamo, la media degli afflussi netti è stata di circa USD 125 milioni negli ultimi 30 giorni.

Inoltre, l’interesse aperto nelle opzioni su Bitcoin sta flirtando con i massimi storici, al pari dell’attività nei mercati dei future, dove i contratti perpetui stanno attirando l’attenzione. Nelle opzioni, la domanda è per le call, nonostante l’elevata volatilità implicita e i premi delle opzioni. Tuttavia, la leva lunga sui future perpetui non è diventata molto più costosa, nonostante gli indicatori di sentiment mostrino numeri relativamente caldi.

L’insieme dei wrapper ETF, delle intenzioni delle tesorerie aziendali e dell’accumulo generale di detentori a lungo termine segnala che potrebbe essere in atto un’altra contrazione dell’offerta. A titolo di riferimento, se le aziende seguiranno i piani per aggiungere USD 40 miliardi in Bitcoin nei prossimi due anni, ai prezzi attuali acquisteranno ogni singola moneta emessa nel 2025 e 2026.

Come il rally dello scorso anno è stato ben sostenuto dai fondamentali, così l’offerta si restringerà nel 2025. La blockchain genera circa 200 000 token all’anno, ma nel 2024 i soli ETF hanno assorbito circa 10 000 token alla settimana. Circa il 70% dell’offerta in circolazione non ha cambiato proprietario in almeno sei mesi e quasi il 50% è rimasto inattivo per oltre tre anni.

Flussi e attività degli ETF spot su Bitcoin statunitensi

Fonte: Bloomberg Finance LP, Julius Baer; AuM = patrimoni in gestione

Il Bitcoin si è tradizionalmente mosso in tandem con gli attivi di rischio più ampi quando questi hanno registrato un trend di crescita, come dimostrano le sue correlazioni con altre classi di attivi. Tuttavia, può anche fungere da bene «rifugio» per le criptovalute in mezzo alle turbolenze degli attivi di rischio più ampi, il che potrebbe rafforzare la sua posizione di mercato quando il sentiment si inasprisce. Il principale vento in poppa macro dalla fine del 2023 è stato il miglioramento della liquidità statunitense, favorito dalla graduale riduzione dei programmi di riacquisto inverso della Federal Reserve. Questa iniezione di liquidità ha sostenuto sia le azioni sia il Bitcoin, anche se la Fed mantiene i tassi d’interesse relativamente alti. In termini netti, ha ampiamente neutralizzato gli effetti della stretta quantitativa della Fed.

Prospettiva

Nel complesso, i fondamentali del Bitcoin appaiono solidi. La diminuzione dell’offerta e l’elevata domanda istituzionale creano un panorama favorevole per gli investitori. Sebbene qualsiasi attivo possa temporaneamente superare o correggere il tiro, i vincoli strutturali dell’offerta e i consistenti fattori di domanda sul versante Bitcoin suggeriscono uno slancio positivo, che potrebbe innescare una corsa in volata. Inoltre, la spinta di Trump verso la chiarezza normativa sembra destinata a migliorare l’accessibilità del Bitcoin fino al 2025. In definitiva, siamo onesti, chi non ama un po’ di piccante nella vita?

Biografia

Manuel Villegas collabora con il team Next Generation Research di Julius Baer, concentrandosi su temi d’investimento all’avanguardia. Nell’ambito di questo ruolo, si occupa di attivi digitali e investimenti azionari tematici correlati alle tendenze della trasformazione digitale, esplorando le tecnologie e le innovazioni emergenti che trasformano il settore finanziario. Si è occupato per la prima volta di attivi digitali alla fine del 2015, ma ha anche lavorato nella finanza tradizionale in diverse regioni, tra cui Svizzera, Nord America e Sud America. Ha conseguito un master in gestione ed economia presso l’Università di Zurigo e un diploma post-laurea in Ingegneria finanziaria presso l’Universidad Metropolitana.