Bitcoin: Nervenkitzel für das Portfolio?

- Die Akzeptanz von Bitcoin durch institutionelle Anleger hat dieser Anlageform den Status eines globalen Vermögenswertes verliehen.

- Vor diesem Hintergrund steigt die Nachfrage nach Bitcoin, während das Angebot schrumpft.

- Die Hausse gewinnt an Schwung, könnte jedoch turbulent verlaufen.

| Manuel Villegas Next Generation Research, Digital Disruption, Bank Julius Bär & Co. AG |

Die Zulassung von börsengehandelten US-Spotfonds (ETFs) im Jahr 2024 markierte den Einzug von Bitcoin als globaler Makrovermögenswert. Mit der Verfügbarkeit dieses physisch besicherten Anlagevehikels, schlich sich die Kryptowährung zunehmend in die Vermögensallokation langfristiger Anlegerinnen und Anleger. Doch mit dem Wahlsieg der Republikanischen Partei in den USA, die sowohl das Weisse Haus als auch den Senat und das Repräsentantenhaus eroberte, erreichte die Vormachtstellung von Bitcoin eine neue Stufe. Sollte Präsident Trump seine Zusagen für digitale Vermögenswerte einhalten, wird sein Sieg zu ihrem Sieg.

Der Status als globaler Makrovermögenswert bringt Vorteile mit sich; sowohl Regierungen als auch Unternehmen diskutieren den Aufbau strategischer Bitcoin-Bestände. Der neue Status von Bitcoin erhöht jedoch auch die Sensibilität der Kryptowährung gegenüber globalen makroökonomischen und politischen Bedingungen. Für das kommende Jahr sind wir überzeugt, dass Top-Down-Faktoren das Marktumfeld entscheidend prägen und wichtige Treiber für die Preisentwicklung digitaler Vermögenswerte sein werden.

Kryptowährungen sind risikobehaftete Anlagen. Es gibt zahlreiche dynamische Einflussfaktoren auf den Bitcoin-Kurs, aber wir sind der Meinung, dass Anlegerinnen und Anleger im Jahr 2025 vor allem drei Dinge im Auge behalten sollten: Makroökonomie und Politik, Nachfragedynamiken und die Komplexität des Angebots.

Die sich entwickelnde Rolle von Bitcoin innerhalb der Vermögensallokation von Anlegerinnen und Anlegern stärkt den Ruf der Kryptowährung als Wertaufbewahrungsmittel, wenn auch eines, das mit Vorsicht zu geniessen ist. Back-Testing zeigt, dass die Beimischung von Bitcoin zu herkömmlichen 60/40-Aktien-/Anleiheportfolios die risikobereinigten Renditequoten verbessern kann. Dieses wachsende Ansehen steigert die Anlegernachfrage, insbesondere über Wrapper wie US-ETFs. Die Anlegerinnen und Anleger versuchen, ihre Renditen zu steigern und das Risiko zu verringern, indem sie in Bitcoin diversifizieren, wobei viele die Kryptowährung in börsengehandelten Fonds kaufen und die Verwahrung delegieren.

Die Nachfrage steigt

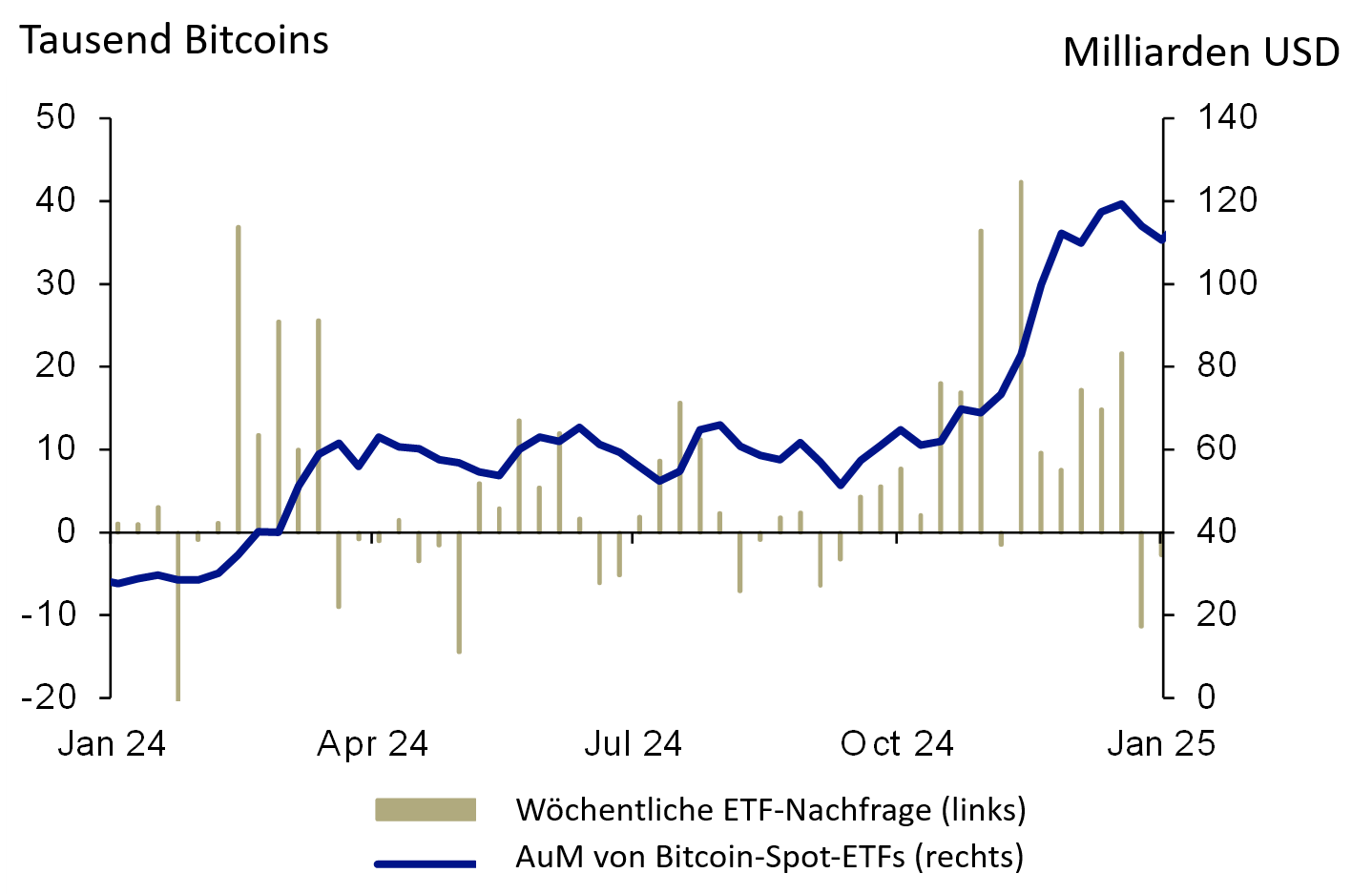

Wir gehen davon aus, dass die Nachfrage nach Wrapper-Lösungen, vor allem nach US-amerikanischen ETFs, hoch bleiben wird. Die Wrapper entwickeln sich weiter, da die Anlegerinnen und Anleger unterschiedliche Risikoprofile und insbesondere einen höheren Hebel anstreben. US-ETFs verzeichnen Rekordinvestitionen in Höhe von USD 115 Milliarden: Zum Zeitpunkt der Erstellung dieses Artikels lagen die Nettozuflüsse in den letzten 30 Tagen bei durchschnittlich USD 125 Millionen.

Hinzu kommt, dass das offene Interesse an Bitcoin-Optionen Allzeithochs in Aussicht stellt, ebenso wie die Aktivität an den Futures-Märkten, wo unbefristete Kontrakte die Aufmerksamkeit auf sich ziehen. Bei den Optionen werden trotz der hohen impliziten Volatilität und Optionsprämien vor allem Calls nachgefragt. Long-Hebel über unbefristete Futures sind jedoch nicht viel teurer geworden, obwohl die Stimmungsindikatoren relativ hohe Werte anzeigen.

Insgesamt deuten ETF-Wrapper, Corporate-Treasury-Absichten und die allgemeine Anhäufung langfristiger Inhaber darauf hin, dass sich eine weitere Angebotsverknappung anbahnen könnte. Als Anhaltspunkt: Wenn die Unternehmen ihre Pläne, in den nächsten Jahren USD 40 Milliarden in Bitcoin zu investieren, in die Tat umsetzen, würden sie bei den derzeitigen Preisen jeden einzelnen Coin kaufen, der in den Jahren 2025 und 2026 ausgegeben wird.

So wie die letztjährige Rally durch die Fundamentaldaten gut gestützt wurde, wird sich das Angebot 2025 verknappen. Die Blockchain generiert jedes Jahr rund 200 000 Token, aber allein die ETFs haben im Jahr 2024 rund 10 000 Token pro Woche absorbiert. Rund 70 Prozent des zirkulierenden Angebots haben seit mindestens sechs Monaten nicht mehr den Besitzer gewechselt, wobei fast 50 Prozent seit mehr als drei Jahren ruhen.

Zuflüsse und Vermögenswerte von US-Bitcoin-Spot-ETFs

Quelle: Bloomberg Finance LP, Julius Bär; AuM = verwaltetes Vermögen (Assets under Management)

Wie die Korrelationen mit anderen Anlageklassen zeigen, hat sich Bitcoin in der Vergangenheit im Gleichschritt mit breiteren Risikoanlagen bewegt, wenn diese einen Aufwärtstrend verzeichneten. Bitcoin kann aber auch als «sicherer Hafen» für Kryptowährungen inmitten von Turbulenzen bei breiteren Risikoanlagen fungieren, was seine Marktposition stärken kann, wenn sich die Stimmung verschlechtert. Der wichtigste makroökonomische Rückenwind seit Ende 2023 war die Verbesserung der Liquidität in den USA, die durch die allmähliche Beendigung der Reverse-Repo-Programme der Federal Reserve gestützt wurde. Diese Liquiditätszufuhr hat sowohl Aktien als auch Bitcoin Auftrieb gegeben – und das, obwohl die Fed die Zinsen relativ hoch hält. Unter dem Strich hat sie die Auswirkungen der quantitativen Straffung der Fed weitgehend neutralisiert.

Ausblick

Insgesamt scheinen die Fundamentaldaten von Bitcoin stark zu sein. Das schrumpfende Angebot und die hohe institutionelle Nachfrage schaffen ein günstiges Umfeld für Anlegerinnen und Anleger. Während jeder Vermögenswert vorübergehend ausbrechen oder korrigieren kann, deuten die strukturellen Angebotsbeschränkungen und die beständigen Nachfragetreiber von Bitcoin auf ein positives Momentum hin, das eine rasante Fahrt auslösen könnte. Darüber hinaus dürfte der Vorstoss von Trump für eine klare Regulierung die Zugänglichkeit von Bitcoin bis weit in das Jahr 2025 hinein verbessern. Seien wir doch ehrlich, wer liebt nicht ein wenig Nervenkitzel?

Biografie

Manuel Villegas ist Teil des Teams Next Generation Research von Julius Bär und konzentriert sich auf zukunftsweisende Anlagethemen. In dieser Funktion befasst er sich unter anderem mit digitalen Vermögenswerten und thematischen Aktienanlagen im Zusammenhang mit Trends der digitalen Disruption, wobei er aufkommende Technologien und Innovationen erforscht, die den Finanzsektor verändern. Ende 2015 begann er, sich mit digitalen Vermögenswerten zu beschäftigen, hat aber in verschiedenen Regionen, darunter in der Schweiz sowie in Nord- und Südamerika, auch im traditionellen Finanzwesen gearbeitet. Er hat einen Master-Abschluss in Betriebs- und Volkswirtschaft von der Universität Zürich und einen Postgraduierten-Abschluss in Financial Engineering von der Universidad Metropolitana.