Les sept « magnifiques » et les deux faces de la contribution à la performance

Est-il plus important de détenir les sociétés qui contribuent le plus aux performances de l'indice ou de ne pas détenir les sociétés qui y contribuent le moins ? Notre analyse récente a révélé que la réponse à cette question dépend de la période - et elle met également en évidence la difficulté de réussir à anticiper le marché.

| Manon Duez, CFA Senior Sales Executive, Vanguard Investments Switzerland GmbH |

Quantifier la contribution des sept « magnifiques »

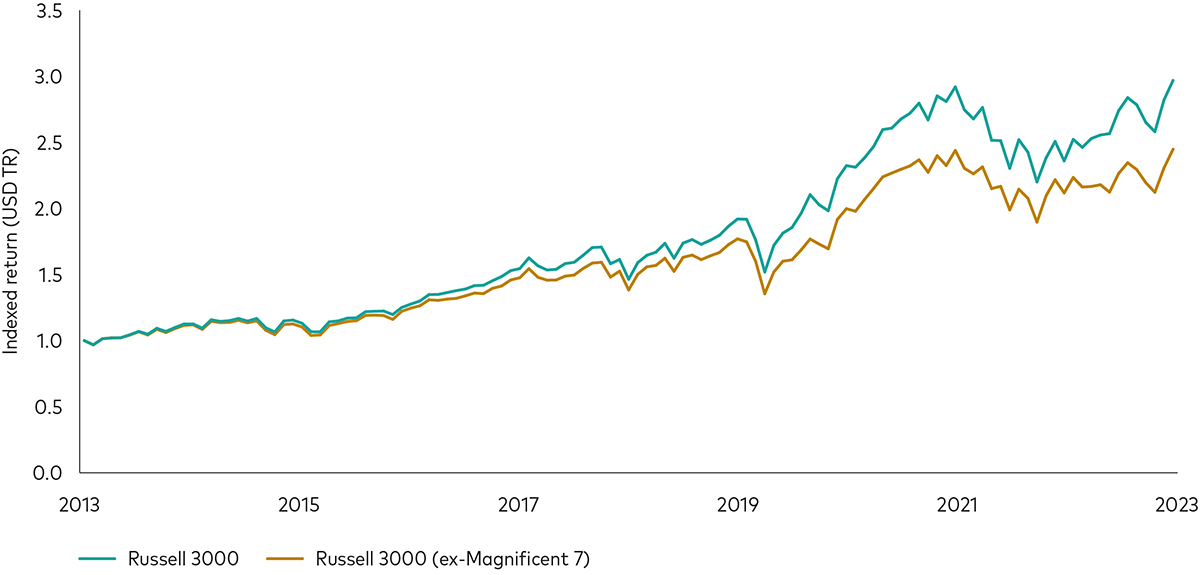

La plupart des investisseurs ont probablement entendu parler des sept « magnifiques », certains s'inquiétant du fait que ces sociétés concentraient le marché actions de manière excessive[1]. Cependant, éviter ces sociétés pour des raisons de concentration aurait été préjudiciable à la performance en raison de leur contribution aux performances. En fait, comme le montre le graphique ci-dessous, la performance de l'indice Russell 3000 sans ces sept sociétés aurait accusé un retard d'environ 2,1 % par an par rapport à l'indice Russell 3000 au cours des dix dernières années[2].

Ne pas détenir les sept « magnifiques » aurait nui à la performance totale

Source : Vanguard, FactSet, période allant du 31 décembre 2013 au 31 décembre 2023. On désigne par performance la performance totale en dollars américains. L’indice Russell 3000 (sans les sept « magnifiques ») est représenté par les composants de l'indice Russell 3000 à l'exclusion d'Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla.

Alors que les investisseurs auraient été moins bien lotis s'ils n'avaient pas détenu ces principaux contributeurs au cours des dernières années, une question importante se pose : a-t-il toujours été plus important de détenir les principaux contributeurs aux performances des indices ou y a-t-il eu des périodes où il était plus important de ne pas détenir les plus mauvais contributeurs ?

Pour répondre à cette question, nous avons d'abord répliqué l'indice Russell 3000 sur une période de 24 ans (se terminant en décembre 2023). Nous avons ensuite divisé ces 24 années en 12 sous-périodes de deux ans et calculé la contribution de chaque action à la performance de l'indice[3].

Comprendre l'impact de ne pas retenir les meilleurs et les pires contributeurs

La contribution d'une action à la performance d'un indice est généralement déterminée par le produit de son poids relatif et de sa performance. Dans notre analyse, nous ajoutons l'effet supplémentaire provenant de la redistribution du poids d'une action exclue entre toutes les autres actions du portefeuille. Ainsi, un titre qui contribue le plus à la performance de l'indice, positivement ou négativement, n'est pas nécessairement celui qui a réalisé la meilleure ou la moins bonne performance. Il s'agit plutôt de celui dont la combinaison de poids et de performance a eu le plus d'impact par rapport à l'opportunité de détenir les autres actions « reproportionnées » d'un portefeuille.

Nous avons effectué notre analyse en deux étapes. Nous avons tout d’abord classé chaque action de la meilleure à la moins bonne en fonction de sa contribution. Ensuite, des deux côtés de la courbe de distribution des contributions, nous avons exclu les titres ayant les meilleures et les pires contributions par groupes.

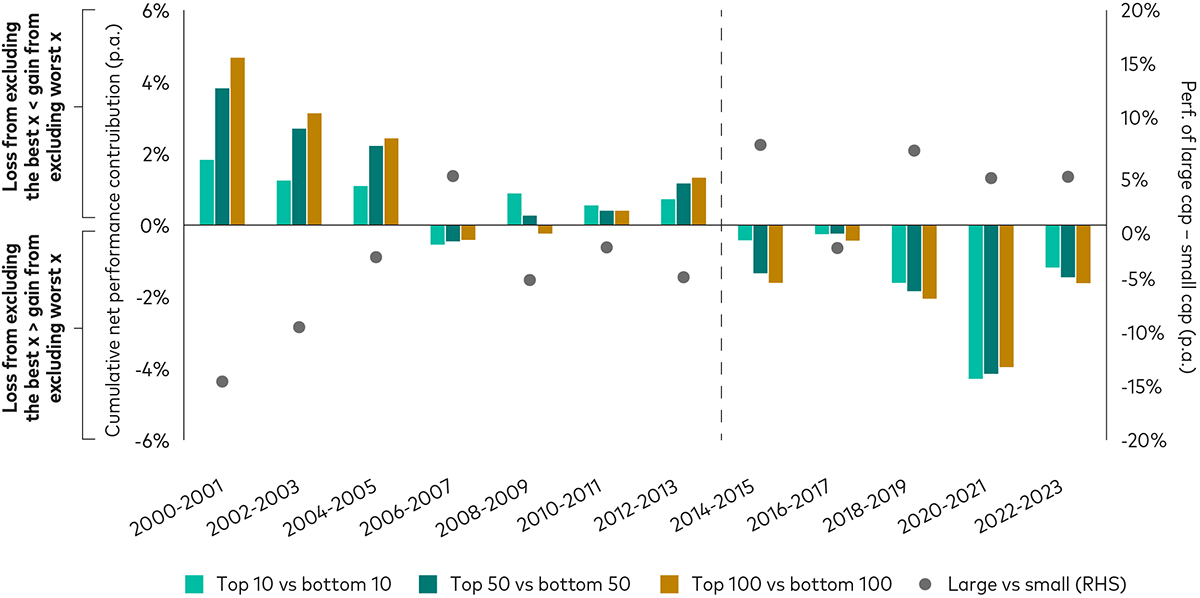

Les barres du graphique ci-dessous montrent la différence nette de l'effet de performance pour les groupes des 10, 50 et 100 actions les plus performantes et les moins performantes. Une barre positive indique que le gain obtenu en ne détenant pas les plus mauvais contributeurs a dépassé la perte subie en ne détenant pas les meilleurs contributeurs. A l’inverse, une barre négative indique que la perte liée au fait de ne pas détenir les meilleurs contributeurs a dépassé le gain lié au fait de ne pas détenir les moins bons contributeurs.

On constate une tendance intéressante en revoyant les périodes de deux ans. Alors qu'il semble avoir été plus important de détenir les actions les plus contributrices ces dernières années, il a en fait été plus efficace de ne pas détenir les pires actions contributrices au cours des premières années de notre étude.

Ne pas détenir les meilleures actions ou ne pas détenir les pires actions en termes de contribution

Source : Vanguard, FactSet, période allant du 31 décembre 1999 au 31 décembre 2023. On désigne par performance la performance totale en dollars américains.

Les points sur le graphique suggèrent que le schéma coïncide avec la performance des actions à grande capitalisation par rapport à celles à petite capitalisation[4]. Si les grandes capitalisations sous-performent les petites capitalisations, le gain de ne pas détenir les moins performantes tend à dépasser la perte de ne pas détenir les plus performantes. A l’inverse, si les grandes capitalisations surperforment les petites capitalisations, la perte liée à l’absence des principaux contributeurs dans le portefeuille tend à dépasser le gain lié à l'absence des moins bons contributeurs. Par conséquent, le « résultat des courses » est, dans une large mesure, déterminée par les actions à grande capitalisation. Cela est intuitivement logique puisque la contribution est, comme définie ci-dessus, donnée par la pondération multipliée par la performance. Ainsi, toutes choses étant égales par ailleurs, plus le poids d'une action est élevé, plus sa contribution est importante.

Le défi du market timing et l'importance de la diversification

Nos résultats devraient nous rappeler qu'il est difficile d'anticiper le marché avec succès et qu'il est important de se diversifier.

Ces dernières années, il aurait été difficile de réaliser la même performance que le marché actions américain sans détenir les entreprises qui ont eu la contribution positive la plus élevée - surtout les sept « magnifiques ». De plus, la diversification réduit la probabilité de ne pas détenir les meilleurs contributeurs positifs de demain.

Bien entendu, si un investisseur avait correctement prédit la (modification de la) performance relative des grandes capitalisations par rapport aux petites capitalisations ou la montée en puissance des sept « magnifiques », il aurait facilement surperformé le marché dans notre étude. Cependant, de nombreuses études sur la performance des fonds actifs nous révèlent que la grande majorité de ces fonds ne parviennent pas à battre leurs indices au fil du temps[5]. Cette tendance démontre qu'il est très difficile de savoir quelles actions seront performantes à l'avenir. Et pour les investisseurs qui veulent éviter le risque associé à la sélection des actions et au market timing, détenir l'ensemble du marché - plutôt que des sous-ensembles de celui-ci - peut offrir la meilleure chance d'investir avec succès sur le long terme.

Biographie

Manon Duez, CFA a rejoint Vanguard en avril 2021 en tant que Senior Sales Executive pour la Romandie, couvrant les banques, les family offices et les gestionnaires de fortune indépendants. Auparavant Manon était directrice en investissements et responsable de la sélection de fonds auprès d’une boutique genevoise pendant plus de 6 ans, après quatre années chez Morgan Stanley entre Londres et Genève. Diplômée en 2010 d'un double Master en Finance & Stratégie de Sciences-po Paris et en Economie politique internationale de la LSE, Manon est membre de la Swiss CFA Society depuis 2014 et titulaire du Certificate in ESG Investing obtenu en septembre 2021.

[1] Dans notre contexte, les sept « magnifiques » fait référence aux entreprises Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla.

[2] En utilisant les données mensuelles des positions, la capitalisation boursière et les performances de FactSet, nous nous rapprochons de l'indice Russell 3000, comme univers d'actions américaines, pour notre étude.

[3] Plus précisément, nous calculons la contribution de chaque action à l'indice Russell 3000 en soustrayant la performance de l'« indice Russell 3000 excluant l'action n » à celui de l'indice Russell 3000 lui-même. L'« indice Russell 3000 excluant l'action n » est calculé en répartissant le poids de l'action exclue entre toutes les actions restantes, proportionnellement à leur capitalisation boursière.

[4] La performance des grandes capitalisations est simulée par la performance du tiers le plus important des actions de notre réplication de l'indice Russell 3000, tandis que la performance des petites capitalisations est simulée par la performance pondéré par le marché des deux tiers les plus petits de notre simulation de l'indice Russell 3000.

[5] Source : Les avantages de l’investissement dans les fonds indiciels à faible coût, Vanguard 2024

Principaux risques d'investissement

La valeur des investissements et les revenus en découlant peuvent varier à la baisse comme à la hausse et il se peut que les investisseurs ne recouvrent pas l’intégralité du montant investi.

Les performances passées simulées ne constituent pas un indicateur fiable de rendements futurs.

La performance antérieure ne saurait constituer un indicateur fiable de résultats futurs.

Informations Importantes

Destiné aux investisseurs professionnels. Ne doit pas être distribué aux investisseurs privés, ni pris en compte par ces derniers.

Les informations figurant dans les présentes ne constituent en aucun cas une offre d’achat ou de vente, ni la sollicitation d’une offre d’achat ou de vente de titres, dans un territoire dans lequel une telle offre ou sollicitation serait contraire à la loi, ni à l’égard d’une personne envers laquelle il serait illégal de formuler une telle offre ou sollicitation, ou si la personne à l’origine de l’offre ou de la sollicitation n’est pas habilitée à la formuler. Les informations ne constituent pas des conseils en investissement, ni des conseils juridiques ou fiscaux. En conséquence, ce contenu ne peut servir de base à vos décisions d’investissement.

Les informations figurant dans les présentes ont pour unique objectif de former et d’informer et ne constituent pas une recommandation ou une sollicitation en vue de l’achat ou de la vente d’investissements.

Les indices Russell et Russell® sont des marques déposées de Russell Investments et ont fait l'objet d'une licence d'utilisation par The Vanguard Group, Inc. Les produits ne sont pas commandités, approuvés, vendus ou promus par Russell

Investissements et Investissements Russell ne font aucune déclaration quant à l'opportunité d'investir dans les produits.

Publié par Vanguard Investments Switzerland GmbH.

© 2024 Vanguard Investments Switzerland GmbH. Tous droits réservés.